【九等觀察】塑膠、膠水商的逆襲?AI 材料鏈裡,那些受惠者的機會來了?

南亞還是塑膠被欺負、南寶還只作漿糊拿來玩?金居、富喬這些到底在漲什麼,還有戲?

當我塑膠喔!

AI 材料鏈裡,那些被遺忘的受惠者:南亞、金居(8358)、富喬(1815)、南寶的機會來了?

台股是上是下,卡在關稅很難給我們一個痛快!

當我起筆想要寫南亞(1303)、南寶(4766)等等和這場AI有什麼瓜葛。卻發現市場有點瘋狂,關稅還沒完全確定之前,大家不管重手作出投資決定,市場大部份投資者都要大家忍忍,卻有一股力量輪番操弄著銅箔基板裡供能鏈的名字。

為了寫得若大家比較易讀,這兩天我真得邊寫邊看著他們漲(真是的!)

最近銅箔基板的受關注度很高,一直想特別討論這個產業,以及為什麼受到關注,還有這些看似沒什麼關聯的塑膠、膠水公司,怎麼就這樣漲了上去!?

九等是否同意這波漲勢會持續,而不是短期激情而矣?

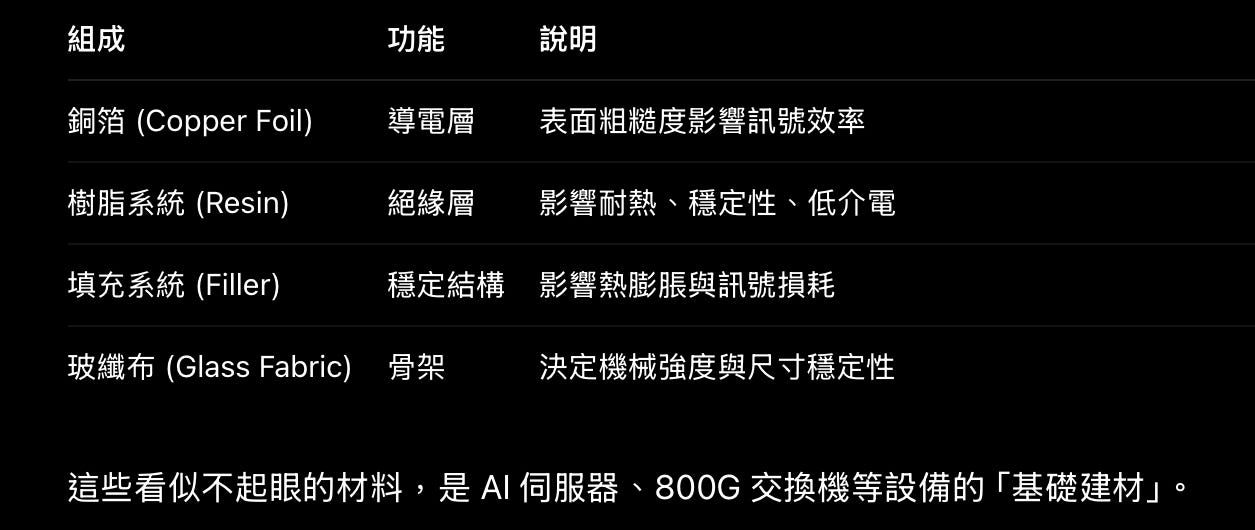

重點一句:因應AI晶片需要使用的「材料規格」升級,台灣供應商裡同船共渡、被歸納為「電子材料」,也就是作銅箔、樹脂、玻纖布的供應商,被點名受惠。

九等被問及,他們真得打入這些高階用基板供應鏈了?

市場先不會管那麼多,可能股價弱太久沒被關注到,現在變成低基期有漲理由的概念股,沾到因應規格升級而受惠的供應商,都被定義為受惠股商。所以,若是真得不放心,就好好注意市場提到真正進入AI晶片或伺服器所採用的銅箔基板(CCL)製造的台廠台光電(2383)、韓廠斗山,他們所採用的電子板料(樹脂、銅箔、玻纖布)廠。

我寫這篇主要用意是讓九粉看得懂現在漲什麼、漲的理由是什麼。

AI 爆發讓「硬體規格升級」下的供應鏈重整。在這波資金輪動中,一群默默耕耘材料的老公司被市場翻牌——你沒看錯,是那些做樹脂、銅箔、玻纖布的材料廠,最近全被市場關注,原來規格升級會造成一堆過去像遊民的電子材料開始需求大增!

看似原本與AI打不著的南亞(1303)、南寶(4766)、金居(8358)、富喬(1815)等公司,因為「CCL 銅箔基板」需求及升級的熱潮成了受惠者。我來接著解釋一下。

以下是本篇文章的三大重點整理,讓你快速掌握重點:

CCL 銅箔基板是什麼?為什麼成為 AI 材料關鍵?

南亞(1303)雖非核心主角,但憑什麼股價走強?它在材料供應鏈的角色與限制是什麼?

銅箔、玻纖、樹脂誰供貨給誰?供應鏈裡真正有產能、有實力的台廠有哪些?(有懶人包整理在下面的圖)

從銅箔基板(CCL)看材料輪動的起點

這波材料股行情,是從「銅箔基板(CCL)」開始熱起來的。

CCL(Copper-Clad Laminate)是製造硬式PCB(印刷電路板)必備的材料。當AI晶片不斷升級、資料傳輸頻寬暴增時,PCB自然也要升級,連帶讓CCL也跟著升級,這就是「材料輪動」的起點。

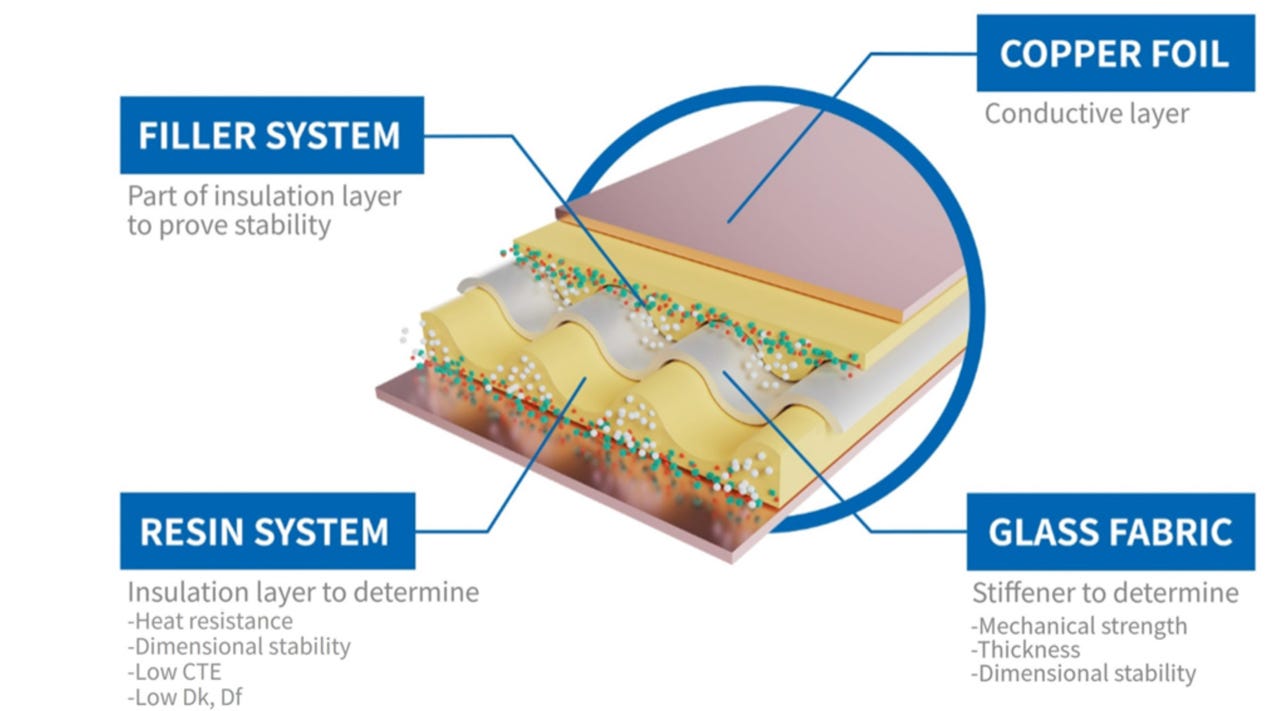

CCL 組成結構

南亞(1303)股價為何發動?是否真的受惠?

南亞(1303)近期漲勢引人注意,市場說法是:「它在 CCL 用的銅箔、樹脂、玻纖布都有涉獵,電子材料營收佔比超過四成」。

但九等提醒——別太快高潮。但南亞(1303)的股價真得也很低基期,除了近期漲太兇,拉長時間來看,股價還真得不算高。

質疑聲音:

南亞不是唯一供應商,要被 CCL 廠採用,得經過長時間認證。

在銅箔領域,它要和金居競爭;在玻纖布,它得面對富喬、日東紡等對手。

就算有產能,也不見得有毛利。高階規格材料(如 HVLP 銅箔、low Dk/low Df 樹脂)有人認為不是人人可以一下子做得好。

支撐南亞不再被當塑膠的論點:

南亞 Q1、Q2 在「電子材料」(銅箔、樹脂、玻纖布)營收明顯成長。

AI 晶片用板材規格升級,南亞的部分產品符合規格,算是「低基期沾邊概念股」。

市場資金輪動至「低本益比+基本面回溫」族群,南亞符合條件。

怎麼南寶也漲上去了?

因為它作樹脂啊!半導體樹脂也是先前九等力推南寶時提到過的事,南寶這家公司殖利率高、受惠越來越穩定的毛利率機制等。(但為什麼南寶沒有像其它家漲得那麼兇?因為南寶的光學膠、用在半導體等電子材料的營收佔比僅有1~2%,如果用南亞和南寶來比較,南亞的電子材料佔營收比已超過40%,相對當然受到關注度高。)

電子材料鏈台廠角色一覽(懶人包)

九等總結觀察

這一波材料供應鏈的炒作,我認為不只是炒夢而已。AI硬體升級確實會牽動上游 CCL 材料全面升級,包含高階樹脂(low Dk/Df)、銅箔(HVLP)、玻纖布(低熱膨係數)都在需求增長。

南亞雖非核心玩家,但在低基期、業績回溫的背景下,成了被資金「點到的角色」。若能持續在高階材料佈局與認證上有突破,未來仍有潛力。

投資人要看懂的關鍵是: